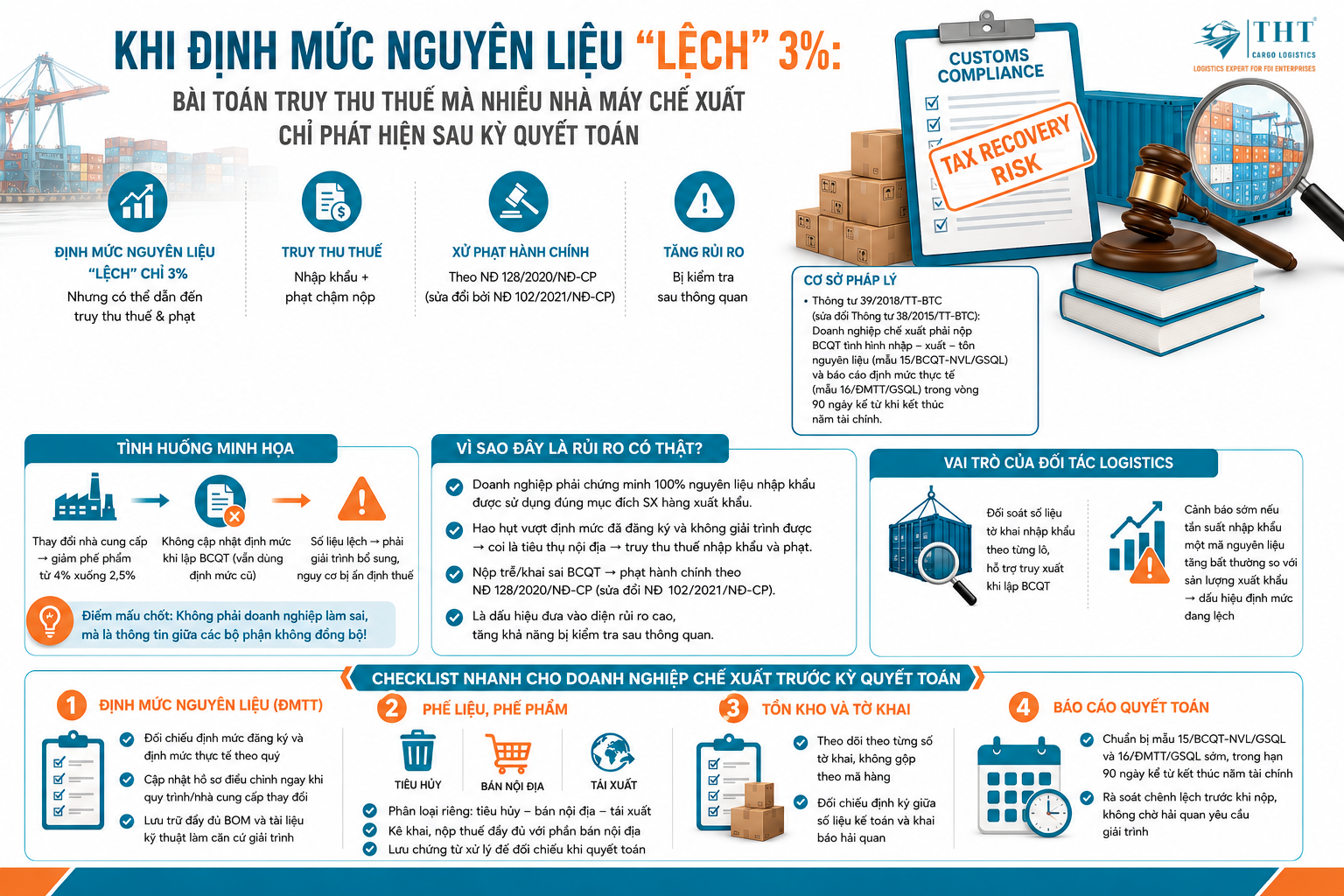

- Khi định mức nguyên liệu “lệch” 3%: Bài toán truy thu thuế mà nhiều nhà máy chế xuất chỉ phát hiện sau kỳ quyết toán

- Vì sao đây là rủi ro có thật, không phải rủi ro lý thuyết?

- Tình huống minh họa

- Ba điểm doanh nghiệp chế xuất nên rà soát ngay, không chờ đến cuối năm

- Vai trò của đối tác logistics trong việc giảm rủi ro

- Checklist nhanh cho doanh nghiệp chế xuất trước kỳ quyết toán

- Doanh nghiệp chế xuất cần tư vấn về báo cáo quyết toán và quản lý định mức nguyên liệu?

Khi định mức nguyên liệu “lệch” 3%: Bài toán truy thu thuế mà nhiều nhà máy chế xuất chỉ phát hiện sau kỳ quyết toán

THT Cargo Logistics — Góc nhìn tuân thủ hải quan cho doanh nghiệp FDI

Một tình huống lặp lại nhiều lần trong quá trình THT Cargo đồng hành cùng các nhà máy chế xuất (EPE) tại các khu công nghiệp phía Nam: bộ phận sản xuất cải tiến quy trình, đổi nhà cung cấp nguyên liệu hoặc điều chỉnh công thức để giảm phế phẩm — những thay đổi hoàn toàn tích cực về mặt vận hành. Nhưng nếu bộ phận xuất nhập khẩu không cập nhật lại định mức đã đăng ký với hải quan, một khoảng cách âm thầm hình thành giữa định mức khai báo và định mức thực tế sản xuất.

Khoảng cách đó không xuất hiện ngay. Nó chỉ lộ diện khi doanh nghiệp lập báo cáo quyết toán (BCQT) cuối năm, hoặc tệ hơn — khi đoàn kiểm tra sau thông quan yêu cầu đối chiếu.

Điểm cần lưu ý:

Những thay đổi nhỏ trong quy trình sản xuất nếu không được cập nhật kịp thời vào định mức nguyên liệu có thể dẫn đến chênh lệch số liệu, phát sinh truy thu thuế và kéo dài thời gian giải trình khi quyết toán hoặc kiểm tra sau thông quan.

Vì sao đây là rủi ro có thật, không phải rủi ro lý thuyết?

Theo cơ chế miễn thuế nhập khẩu nguyên liệu áp dụng cho doanh nghiệp chế xuất, nghĩa vụ chứng minh nằm ở phía doanh nghiệp: toàn bộ nguyên liệu nhập về phải được sử dụng đúng mục đích sản xuất hàng xuất khẩu.

Cơ sở pháp lý cho việc này là Thông tư 39/2018/TT-BTC (sửa đổi Thông tư 38/2015/TT-BTC), quy định doanh nghiệp chế xuất phải nộp báo cáo quyết toán tình hình nhập – xuất – tồn nguyên liệu (mẫu 15/BCQT-NVL/GSQL) và báo cáo định mức thực tế sản xuất sản phẩm xuất khẩu (mẫu 16/ĐMTT/GSQL) trong vòng 90 ngày kể từ khi kết thúc năm tài chính.

Phần chênh lệch giữa nguyên liệu nhập khẩu và nguyên liệu thực tế sử dụng — nếu hao hụt vượt định mức đã đăng ký và doanh nghiệp không giải trình được — có thể bị coi là tiêu thụ nội địa, dẫn đến truy thu thuế nhập khẩu cộng phạt chậm nộp.

Ngoài ra, việc nộp trễ hoặc khai sai BCQT còn bị xử phạt hành chính theo Nghị định 128/2020/NĐ-CP (sửa đổi bởi Nghị định 102/2021/NĐ-CP), và là một trong các dấu hiệu khiến hồ sơ doanh nghiệp bị đưa vào diện quản lý rủi ro cao, tăng khả năng bị kiểm tra sau thông quan.

Doanh nghiệp cần đặc biệt lưu ý:

- Định mức nguyên liệu phải phản ánh đúng thực tế sản xuất.

- Mọi thay đổi về quy trình hoặc nhà cung cấp cần được cập nhật kịp thời.

- Chuẩn bị đầy đủ hồ sơ kỹ thuật để sẵn sàng giải trình khi cơ quan Hải quan yêu cầu.

Tình huống minh họa

(Tổng hợp từ các ca thực tế phổ biến trong ngành, không phải một doanh nghiệp cụ thể)

Một nhà máy chế xuất ngành điện tử tại khu công nghiệp phía Nam thay đổi nhà cung cấp linh kiện nhựa, giúp giảm tỷ lệ phế phẩm từ 4% xuống 2,5% — một cải tiến đáng ghi nhận về mặt sản xuất.

Tuy nhiên, bộ phận xuất nhập khẩu vẫn khai báo định mức cũ trong BCQT vì không nhận được thông báo nội bộ. Đến kỳ quyết toán, số liệu tồn kho nguyên liệu giữa hệ thống kế toán và báo cáo nộp Hải quan phát sinh chênh lệch.

Do không có hồ sơ kỹ thuật (BOM cập nhật) chứng minh thời điểm thay đổi định mức, doanh nghiệp buộc phải giải trình bổ sung, kéo dài thời gian xử lý và đối mặt nguy cơ bị ấn định thuế đối với phần chênh lệch không giải trình được.

Bài học rút ra:

Điểm mấu chốt không nằm ở việc doanh nghiệp làm sai, mà ở việc thông tin giữa các bộ phận chưa được cập nhật đồng bộ đúng thời điểm.

Ba điểm doanh nghiệp chế xuất nên rà soát ngay, không chờ đến cuối năm

1. Đối chiếu định mức theo định kỳ

Đối chiếu định mức đăng ký với định mức thực tế theo chu kỳ cố định (khuyến nghị hàng quý, không dồn vào kỳ quyết toán).

Khi quy trình sản xuất, công thức hoặc nhà cung cấp thay đổi, doanh nghiệp cần thực hiện điều chỉnh định mức trước khi phát sinh lô hàng tiếp theo. Việc điều chỉnh hồi tố sau khi đã bị kiểm tra hầu như không được chấp nhận.

2. Phân loại rõ phế liệu, phế phẩm

Doanh nghiệp nên phân loại rõ thành ba nhóm:

- Tiêu hủy.

- Bán nội địa (bắt buộc kê khai và nộp thuế).

- Tái xuất.

Việc gộp chung các nhóm này vào một khoản mục là lỗi khá phổ biến và thường khiến hồ sơ phải giải trình bổ sung.

3. Theo dõi nguyên liệu theo từng tờ khai

Nguyên liệu tồn kho nên được quản lý theo từng số tờ khai thay vì chỉ theo mã hàng.

Trong quá trình kiểm tra sau thông quan, cơ quan Hải quan thường yêu cầu truy xuất theo từng tờ khai cụ thể để đối chiếu hóa đơn, vận đơn và chứng từ thanh toán.

Vai trò của đối tác logistics trong việc giảm rủi ro

Ngoài hoạt động vận chuyển, một đối tác logistics có kinh nghiệm với doanh nghiệp chế xuất có thể hỗ trợ đối soát số liệu tờ khai nhập khẩu theo từng lô hàng, giúp doanh nghiệp dễ dàng truy xuất dữ liệu khi lập BCQT.

Đồng thời, doanh nghiệp cũng có thể được cảnh báo sớm nếu tần suất nhập khẩu của một mã nguyên liệu tăng bất thường so với sản lượng xuất khẩu tương ứng — dấu hiệu cho thấy định mức có thể đang lệch trước khi kỳ quyết toán phát hiện.

Checklist nhanh cho doanh nghiệp chế xuất trước kỳ quyết toán

Định mức nguyên liệu (ĐMTT)

- Đối chiếu định mức đăng ký và định mức thực tế theo quý.

- Cập nhật hồ sơ điều chỉnh ngay khi quy trình hoặc nhà cung cấp thay đổi.

- Lưu trữ đầy đủ BOM và tài liệu kỹ thuật làm căn cứ giải trình.

Phế liệu, phế phẩm

- Phân loại riêng: tiêu hủy — bán nội địa — tái xuất.

- Kê khai, nộp thuế đầy đủ đối với phần bán nội địa.

- Lưu đầy đủ chứng từ xử lý để phục vụ đối chiếu khi quyết toán.

Tồn kho và tờ khai

- Theo dõi theo từng số tờ khai, không gộp theo mã hàng.

- Đối chiếu định kỳ giữa số liệu kế toán và khai báo Hải quan.

Báo cáo quyết toán

- Chuẩn bị mẫu 15/BCQT-NVL/GSQL và 16/ĐMTT/GSQL sớm, trong thời hạn 90 ngày kể từ khi kết thúc năm tài chính.

- Rà soát toàn bộ chênh lệch trước khi nộp, không chờ cơ quan Hải quan yêu cầu giải trình.

Doanh nghiệp chế xuất cần tư vấn về báo cáo quyết toán và quản lý định mức nguyên liệu?

THT Cargo Logistics hỗ trợ doanh nghiệp EPE rà soát định mức nguyên liệu, đối chiếu dữ liệu nhập – xuất – tồn, tư vấn báo cáo quyết toán, đánh giá rủi ro truy thu thuế và chuẩn bị hồ sơ theo đúng quy định của cơ quan Hải quan.

Với kinh nghiệm đồng hành cùng nhiều doanh nghiệp FDI trong các lĩnh vực điện tử, cơ khí, hóa chất và sản xuất công nghiệp, THT giúp doanh nghiệp chủ động kiểm soát rủi ro tuân thủ, tối ưu quy trình quản lý nguyên liệu và đảm bảo hồ sơ sẵn sàng khi quyết toán hoặc kiểm tra sau thông quan.

Visits: 3