CẬP NHẬT CÔNG VĂN 14371/CHQ-NVTHQ: XÁC ĐỊNH TRỊ GIÁ HẢI QUAN ĐỐI VỚI CHI PHÍ R&D

Theo hướng dẫn, các khoản chi phí như bản vẽ thiết kế, bản vẽ kỹ thuật, kết quả nghiên cứu… nếu phục vụ trực tiếp cho việc sản xuất hàng hóa nhập khẩu sẽ được xem là khoản trợ giúp và có thể phải cộng vào trị giá hải quan.

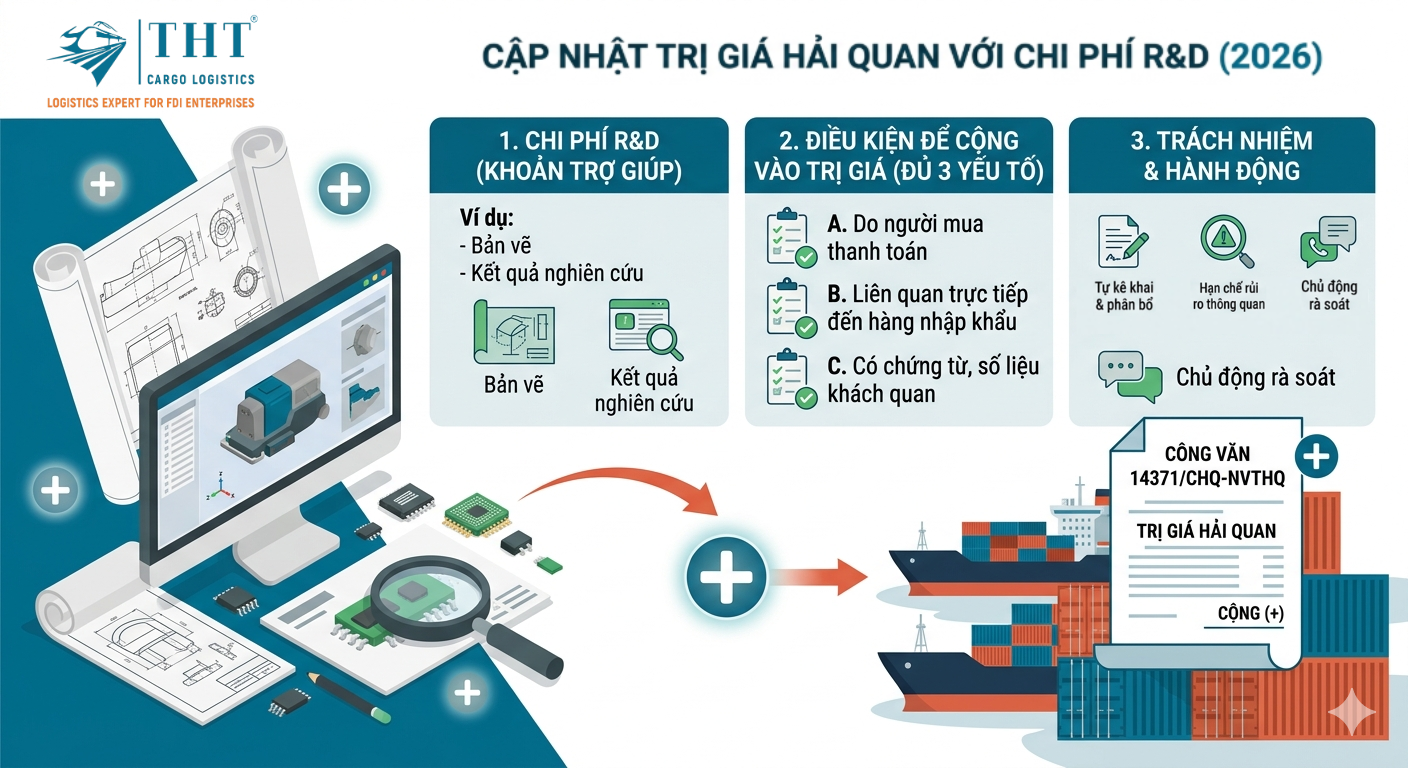

1. Điều kiện cộng chi phí R&D vào trị giá hải quan

Các khoản chi phí R&D sẽ phải cộng vào trị giá hải quan nếu đáp ứng đầy đủ các điều kiện sau:

- Do người mua thanh toán và chưa được tính vào giá mua hàng hóa

- Có liên quan trực tiếp đến hàng hóa nhập khẩu

- Có chứng từ và dữ liệu khách quan để xác định giá trị

2. Trường hợp không đủ cơ sở xác định trị giá

Trong trường hợp không đủ cơ sở xác định giá trị của các khoản chi phí, cơ quan hải quan sẽ không áp dụng phương pháp trị giá giao dịch mà chuyển sang các phương pháp xác định trị giá khác theo quy định.

Điều này có thể dẫn đến sự khác biệt về trị giá tính thuế và tiềm ẩn rủi ro bị ấn định thuế.

3. Trách nhiệm của doanh nghiệp

Doanh nghiệp có trách nhiệm:

- Tự kê khai các khoản chi phí R&D liên quan

- Phân bổ chi phí hợp lý vào trị giá hải quan

- Chuẩn bị đầy đủ hồ sơ chứng minh

4. Tài liệu tham khảo

📄 Công văn 14371/CHQ-NVTHQ

5. Khuyến nghị

Doanh nghiệp cần chủ động rà soát các khoản chi phí liên quan đến R&D trong chuỗi cung ứng để đảm bảo kê khai đúng quy định và tránh các rủi ro về thuế và thông quan.

Bạn đang tìm kiếm giải pháp Logistics tối ưu?

Với kinh nghiệm dày dặn và sự thấu hiểu sâu sắc về thị trường quốc tế, chúng tôi tự tin mang đến các giải pháp vận chuyển an toàn, nhanh chóng và tiết kiệm chi phí.

Visits: 20