Trong quá trình làm hàng cho khách chúng tôi đã gặp rất nhiều trường hợp C/O from E có hóa đơn của bên thứ ba, thường được gọi tắt C/O ba bên. Có rất nhiều người hiểu không đúng về loại C/O from E này dẫn đến việc bị cơ quan Hải quan bác bỏ C/O hoặc vì mua hàng một công ty tại Trung Quốc không có khả năng xuất khẩu phải kiếm một công ty tại nước thứ 3 để xuất khẩu mà vẫn được hưởng C/O from E. Hôm nay, THT Cargo Logistics sẽ làm sáng tỏ về loại C/O from E và cách trình bày thông tin để cho bộ chứng từ hợp lệ.

1. Hóa đơn của bên thứ ba là gì?

Tại công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA có hướng dẫn như sau:

“Hóa đơn Bên thứ ba” là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một Nước thứ ba (trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các bên tham gia Hiệp định ACFTA là đại diện cho công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.”

Trong khai niệm trên thì có cụm từ viết tắt ACFTA (ASEAN-China Free Trade Area), khu vực từ do mậu dịch ASEAN – Trung Quốc. Khi nói về hóa đơn bên thứ ba nghĩa là người mua (buyer – importer) và người bán (seller – exporter) sẽ khí hợp đồng mua bán với nhau, thanh toán qua ngân hàng của nhau nhưng người gửi hàng (nhà sản xuất) lại ở nước hoặc vùng lãnh thổ khác.

Có ba trường hợp xẩy ra cho quy định này, chúng ta hiểu quy định này cho đúng như sau:

Một là, Hóa đơn được phát hành bởi một công ty nằm ngoài khu vực ACFTA (11 nước ASEAN va Trung Quốc đại lục). Đây là trường hợp phổ biến nhất hiện này.

Ví dụ 1: Người xuất khẩu (seller – exporter) ở Mỹ hoặc Hongkong (Hongkong là đặc khu hành chính nên không thuộc TQ), người nhập khẩu (buyer-importer) ở Việt Nam và nhà máy sản xuất ở Trung Quốc

Trường hợp này thì các chứng từ do người Mỹ phát hành cho người Việt Nam gồm: Bill, Packing list, Invoice, sale contact đồng nghĩa với việc người mua chuyển tiền qua ngân hàng cho người bán. Còn người Trung Quốc sẽ phát hành C/O from E, cách thể hiện trên C/O mới quý vị xem ở dưới.

Hai là, Hóa đơn được phát hành bởi các nước trong khu vự ACFTA.

Ví dụ 2: Người mua ở Việt Nam, người bán hàng ở Malaysia, nhà máy ở Trung Quốc. Mọi thể hiện trên chứng từ đều như ở ví dụ 1.

Ba là, Một nhà sản xuất có trụ sở đặt tại các nước trong hiệp định ACFTA. Đây là trường hợp cũng hay gặp nếu không hiểu đúng thì thường bỏ qua ưu đãi về C/O from E.

Ví dụ 3: Người mua Việt Nam, người bán ở Việt Nam luôn nhưng nhà sản xuất lại ở Trung Quốc. Nghĩa là hàng sẽ được vận chuyển từ Trung Quốc về Việt Nam. Vậy chứng từ thể hiện như sau: Người bán hàng Việt Nam sẽ cấp bill of lading, packing list, invoice, sale contact. Nhà máy Trung Quốc sẽ cấp C/O from E. Đối với trường hợp này bộ chứng từ nên thêm vào giấy ủy quyền làm đại lý tại Việt Nam cho người bán hoặc công ty con.

Thêm vào đó cũng có thể hiểu thêm, người mua hàng ở Việt Nam, người bán hàng ở Trung Quốc, nhà máy ở Trung Quốc luôn. Người bán ở Trung Quốc là trụ sở của nhà máy nếu chứng minh được. Thì trường hợp này cũng được tính là C/O from E hợp lệ.

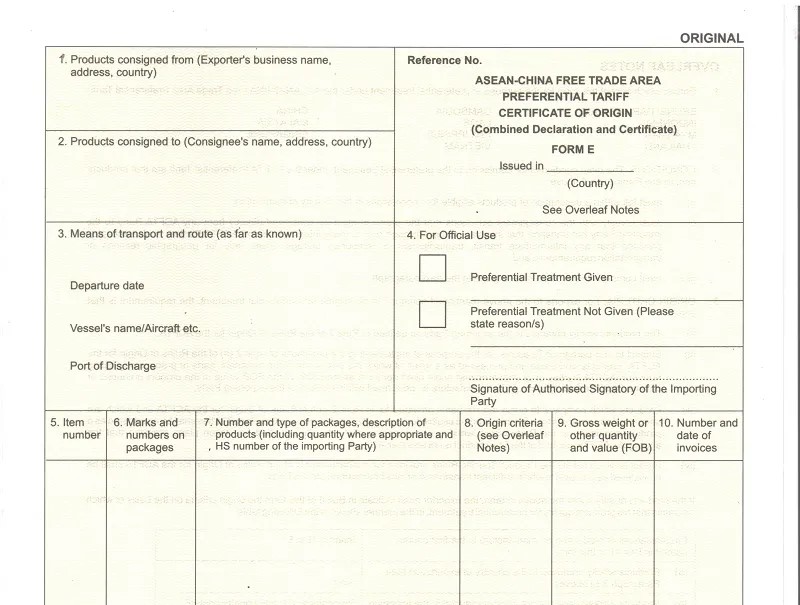

2. Cách thể hiện các bên trên C/O from E có hóa đơn của bên thứ 3.

Căn cứ Điều 23 Phụ lục 2 ban hành kèm theo Thông tư 36/2010/TT-BCT ngày 15/11/2010 của Bộ Công thương quy định:

“Cơ quan Hải quan bên nhập khẩu phải chấp nhận C/O mẫu E trong trường hợp hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một nước thứ ba hoặc bởi một nhà xuất khẩu ACFTA đại diện cho công ty đó miễn là hàng hóa đó đáp ứng các quy định về xuất xứ trong phụ lục 1 Quyết định 12/2007/QĐ-BTM. Số hóa đơn bên thứ ba phải được ghi trên ô số 10 của C/O mẫu E. Nhà xuất khẩu và người nhận hàng phải có trụ sở đặt tại các bên tham gia Hiệp định; bản sao của hóa đơn bên thứ ba phải được nộp cùng với C/O mẫu E cho cơ quan Hải quan bên nhập khẩu”.

Cụ thể là:

- Ô số 1: ghi tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

- Ô số 7: Số kiện hàng, loại kiện hàng, mô tả hàng hoá (bao gồm số lượng và mã HS của nước nhập khẩu).

- Ô số 10: Số và ngày của hoá đơn thương mại”.

- Ô số 13: Trường hợp hóa đơn phát hành tại Bên thứ ba theo quy định tại Điều 23, Phụ lục 2 thì đánh dấu vào ô “Third Party Invoicing”, số hóa đơn phải được ghi rõ tại Ô số 10, tên công ty phát hành hóa đơn và tên Nước mà công ty này đặt trụ sở tại Nước đó phải được ghi rõ tại ô số 7

Ngoài những điểm cơ bản trên cần thức hiện một cách cẩn thận tránh sai sót, quá trình làm hàng có C/O nói chung thì Căn cứ Điểm C Khoản 2 Điều 26 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định:

“Điều 26. Kiểm tra, xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu

- Đối với hàng hóa nhập khẩu

- Cơ quan hải quan chấp nhận chứng từ chứng nhận xuất xứ trong trường hợp có khác biệt nhỏ, không ảnh hưởng đến tính hợp lệ của chứng từ chứng nhận xuất xứ và bản chất xuất xứ của hàng hóa nhập khẩu, bao gồm:

3.1) Lỗi chính tả hoặc đánh máy;

3.2) Khác biệt trong cách đánh dấu tại các ô trên C/O: đánh dấu bằng máy hoặc bằng tay, đánh dấu bằng “x” hay “√”, nhầm lẫn trong việc đánh dấu;

3.3) Khác biệt nhỏ giữa chữ ký trên C/O và chữ ký mẫu;

3.4) Khác biệt về đơn vị đo lường trên C/O và các chứng từ khác (hóa đơn, vận tải đơn,…);

3.5) Sự khác biệt giữa khổ giấy của C/O nộp cho cơ quan hải quan với mẫu C/O theo quy định;

3.6) Sự khác biệt về màu mực (đen hoặc xanh) của các nội dung khai báo trên C/O;

3.7) Sự khác biệt nhỏ trong mô tả hàng hóa trên chứng từ chứng nhận xuất xứ và chứng từ khác;

3.8) Sự khác biệt mã số trên C/O với mã số trên tờ khai hàng hóa nhập khẩu nhưng không làm thay đổi bản chất xuất xứ hàng hóa…..”

Như vậy, theo điều trên thì nếu bị cơ quan Hải quan bắt nhưng lỗi nhỏ như trên thì hoàn toàn có thể phản bác bằng những căn cứ trên.

Trên đây là toàn bộ những điểm cần lưu ý khi làm C/O from E có hóa đơn phát hành bởi bên thứ 3

Trân trọng cảm ơn đã theo dõi !

Visits: 186