CẬP NHẬT CHÍNH SÁCH THUẾ GTGT ĐỐI VỚI HÀNG HÓA TẠM NHẬP – TÁI XUẤT THEO CÔNG VĂN 1485/CST-XNK

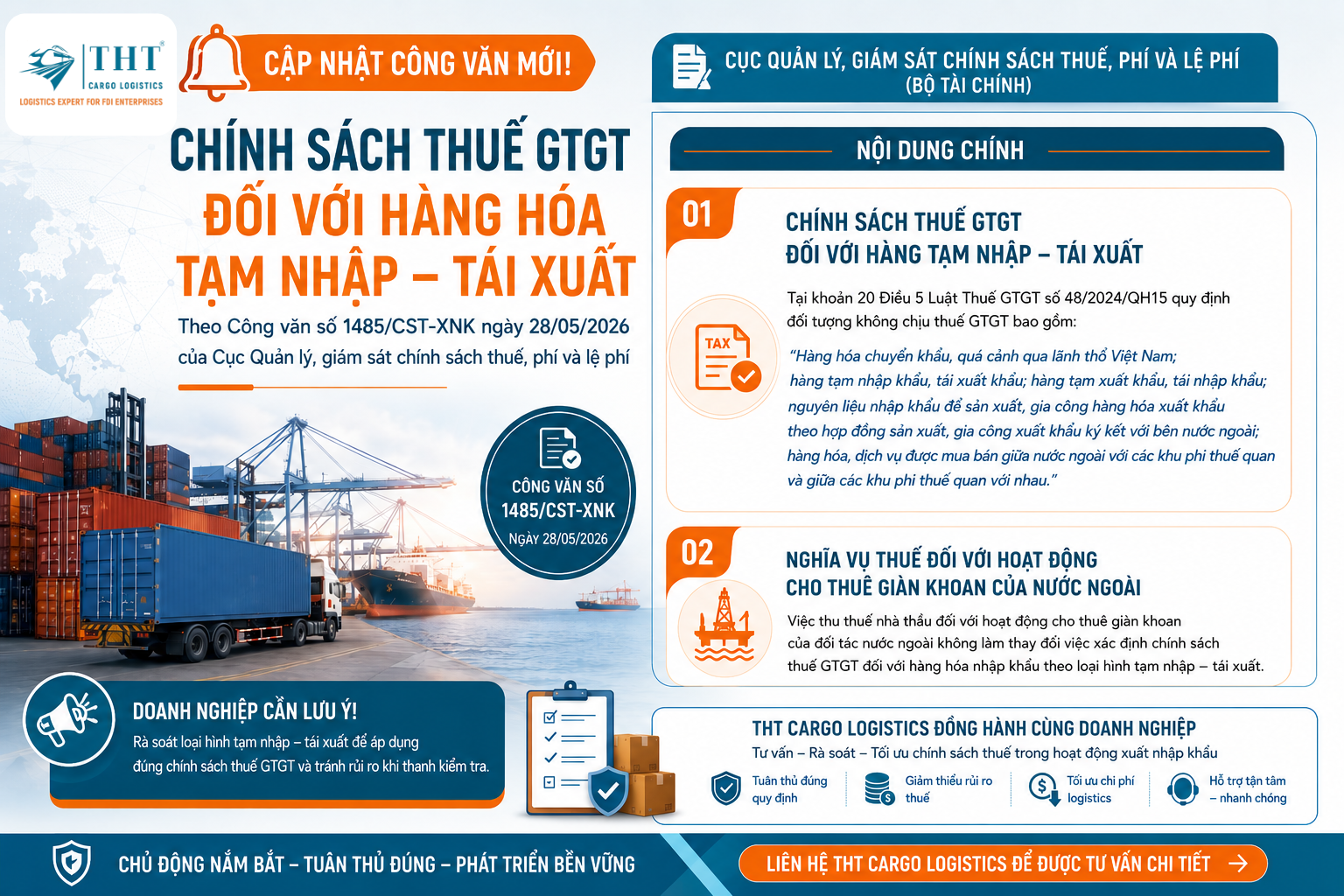

Ngày 28/05/2026, Cục Quản lý, giám sát chính sách thuế, phí và lệ phí đã ban hành Công văn số 1485/CST-XNK hướng dẫn về chính sách thuế giá trị gia tăng (GTGT) đối với hàng hóa nhập khẩu theo loại hình tạm nhập – tái xuất.

Đây là nội dung doanh nghiệp có hoạt động tạm nhập – tái xuất cần lưu ý để thực hiện đúng quy định về thuế GTGT, đồng thời tránh phát sinh nghĩa vụ thuế ngoài dự kiến khi thay đổi mục đích sử dụng hàng hóa hoặc không tái xuất đúng thời hạn.

📄 Tải Công văn 1485/CST-XNK

Doanh nghiệp có thể tải toàn văn Công văn số 1485/CST-XNK để tham khảo chi tiết hướng dẫn của cơ quan quản lý.

Nội dung hướng dẫn tại Công văn 1485/CST-XNK

Theo hướng dẫn tại Công văn số 1485/CST-XNK:

- Hàng hóa nhập khẩu theo loại hình tạm nhập – tái xuất (có đăng ký tờ khai hải quan theo đúng loại hình và đã đăng ký thời hạn tạm nhập – tái xuất với cơ quan hải quan) thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT) theo quy định tại khoản 20 Điều 5 Luật Thuế GTGT năm 2024.

Lưu ý quan trọng:

Trường hợp hàng hóa không tái xuất đúng thời hạn đã đăng ký hoặc thay đổi mục đích sử dụng (chuyển tiêu thụ nội địa, chuyển loại hình…) thì doanh nghiệp phải kê khai và nộp thuế GTGT theo quy định của pháp luật.

Cần tư vấn về thủ tục tạm nhập – tái xuất?

THT Cargo Logistics hỗ trợ doanh nghiệp FDI và doanh nghiệp xuất nhập khẩu tư vấn thủ tục hải quan, rà soát chính sách thuế, xác định loại hình phù hợp và chuẩn bị hồ sơ đối với hàng hóa tạm nhập – tái xuất theo quy định hiện hành.

Nếu doanh nghiệp của bạn đang thực hiện hoạt động tạm nhập – tái xuất hoặc có nhu cầu chuyển đổi loại hình hàng hóa, hãy liên hệ THT Cargo Logistics để được tư vấn và hỗ trợ kịp thời.

Visits: 10